在香港這個工時長, 僱員地位低下的職場環境中, 很多俗稱「打工仔一族」 早已對夢想失去了了盼望, 純粹只是為一份微薄的收入卑躬屈膝, 過著朝九晚五的生活, 只求生存, 不為生活。 只不過這種忍耐是有期限的, 若不想帶著抑鬱英年早逝, 在退休年齡前退下職場, 只要通過精明的理財策劃, 也可以舒服地享受餘生。

模擬個案第一集的主人翁是55歲的黃先生, 原本任職本港一間大型航空公司的公關副主管職位, 在2020年肺炎所引起的全球航空停頓的風波中(新聞:裁員以外還可以做什麼?), 成為了公司削減開支下的犧牲品。 以下是他的個人背景資料和現有投資組合。

背景:

年齡:55 歲

外國國籍: 沒有

家庭狀況: 單身, 無子女, 有兩老要供養( 在公屋居住)

教育程度: 高級文憑

消費習慣: 省儉, 不著重生活享受, 從不旅遊

性格: 喜歡清靜,不來向, 但也嚮往一定的社交

愛好: 行山, 看書

未來人生展望: 只求生活, 雖然厭倦了香港的塵囂, 但是不準備移民

理財知識:貧乏

投資取向: 保守, 收息為主

資產分配:

物業: 無, ( 現正租住東涌一單位, 400呎, 月租一萬五千港元)

強積金: 約100萬港元, 全部均在亞太區股票的基金。

證券:總值 370萬港元;平均股息為3.5%

中電控股(0002)

匯豐控股(0005)

電能實業 (0006)

建設銀行(00939)

友邦保險(01299)

平保(02318)

盈富基金 (02800)

中銀香港(02388)

中國銀行(03988)

現金:30萬

保險: 沒有

分析

黃先生的個人資產過份集中在香港的金融和公用股。 這兩種股票和社會環境有緊密的關係, 現時香港社會動盪, 環球經濟也有很多變數, 加上傳統銀行股的市場份額逐漸被虛擬銀行侵佔,股價似乎會處於長期下滑的趨勢, 很容易「 賺息蝕價」。 此外, 這一組合的息率也只4%,如沒有物業的話,不足以支持退休生活。 組合的另一問題是過分著重於以港元計價的亞太區的股票, 需要承擔港幣和美元脫鉤所帶來貨幣貶值的風險, 也忽略了單一亞洲市場的局限性。

評語

此組合最核心的問題是資產配置和財政目標不相符。 黃先生不追求資本增值, 只在乎穩定收息和日常生活開支。 故此, 股票不是適當的投資工具, 因為股票是投資一門生意所配給的股份, 目標是追求市場憧憬帶來的爆發力,從而帶來的資本增值。 股價上落波幅受到經濟週期直接影響, 並不適合準備退休人士。

建議

黃先生已不在機場工作, 已無需繼續租住在東涌的單位。 由於黃先生資金有限, 現時地產市場雖然有回落的跡象, 但還是出現供應不足而令到房價一直處於高位的現象。 既然黃先生喜歡清靜, 筆者建議可在坪洲或其他離島地區置業。 坪洲一個兩房, 大約四百呎左右的單位, 價格不用二百萬港幣, 足以滿足黃先生的居住需求。

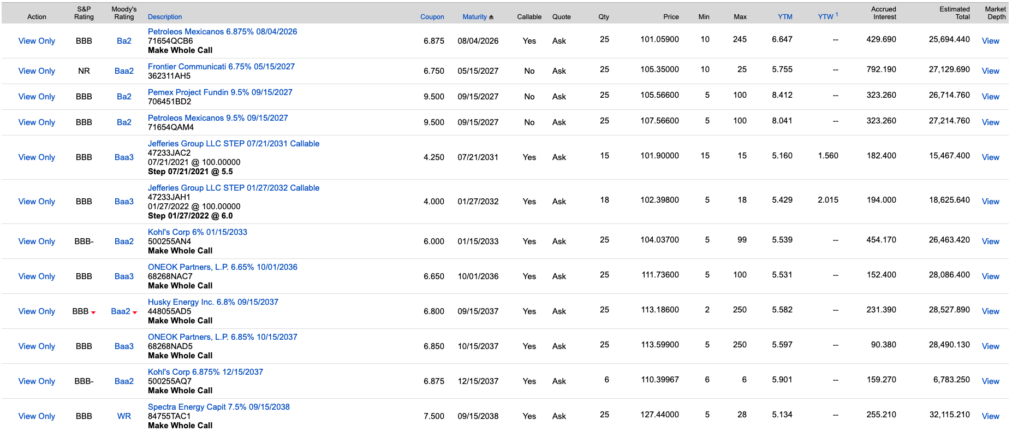

而另外的二百萬應如何分配?黃先生的個案是以收息為主, 資產配置應集中在債券,不是股票。 由於香港的債券門檻十分高, 動輒以20萬美元起跳。 黃先生需要開設美資的證券行, 以購買美國政府部門或企業發行的債券。 美國市場流通的債券一般門檻較低, 一份的價格通常是五千美元( 大概是三萬九千港幣)。 如果黃先生不熟悉債券或者美國市場的話, 可以單純地考慮債券的評級, 並且注意不要集中在某一種行業所發行的債券。投資級別債券中年息達5.5%也有不少選擇:

如果市場上缺乏投資級別年息達到5.5%的債券, 也可以考慮ETD( 交易所買賣債券)

二百萬本金, 5.5厘息率所產生的年息收入:

2, 000, 000 x 0.055 = 110, 000

每月收入:

110, 000 / 12 = 9, 166.67

投放二百萬港幣等值的美金在債券市場, 黃先生平均每月就可以獲得大概9, 000港幣的收入, 對於單身, 生活花費不大, 和沒有租金開支的他來說, 應該足夠應付日常生活。 在十年後, 當黃先生65歲時, 假設強積金在提取時上升到一百三十萬,可把當中的一百萬再購買年息同為5.5%的債券,令月入達到接近14, 000港幣。

微調

- 如果黃先生需要多一點的收入, 可選擇把一間房間分租出去, 每月可多大概2000 – 3000港元的收入, 或者是營運Airbnb。

- 建議黃先生可以以大概每月500 – 700 的價錢購買危疾和人壽保險, 令到他的父母有多一重的財政保障。

- 黃先生可以在出現股災低位時( 從最高點下挫接近40% – 50%), 把十分之一的資金投放在股市, 趁低吸納。

可能會出現的疑問

- 美元會有匯率風險嗎?

由於港元和美元是掛鉤的, 匯價風險極為有限。 從歷史上看, 任何和美元脫鉤的貨幣均是下跌。 而美元主導的地位相信在未來數十年不會改變, 所以美元是比較值得持有的貨幣。

- 證券行有保障嗎?

由於香港的投資者保障 金額範圍只是達到50萬港元, 而且只是保障香港交易所上市的投資產品。黃先生要注意該保證行在香港的分行是否受到SIPC(美國證券投資者保護公司)保障。SIPC 保障一個帳戶達到50萬美元, 包括25萬美元現金和25萬美元證券, 只要黃先生開設兩個證券戶口, 應該能夠放心。

- 如果發行債券的公司破產倒閉怎麼辦?

這就體現了債券的好處。 當一所公司倒閉的時候, 債券持有人是第一批能夠獲得公司清盤後的剩餘價值的補償。 而一般的股票持有者要再往後數輪, 才能分到賠償。

- 投資債券的風險有多少?

債券違約風險視乎評級而定, 投資級別BBB的債券違約的機率大概是1%。

*本文章不應視為任何投資之建議或邀請, 投資涉及風險, 如有疑問請諮詢專業投資意見。

{kind=link}